Beleggingspanden kopen is één van de meest populaire manieren van vastgoed investeren. Het laat je toe om een passief inkomen op te bouwen en ook te profiteren van de stijgingen in de huizenmarkt op de lange termijn. Die winsten kan je dan weer verder beleggen in meer investeringspanden en zo kan je geleidelijk een vermogen opbouwen. En er zijn er nog tal van andere pluspunten bij het beleggen in een investeringspand.

Toch denken velen onterecht dat investeringspanden kopen alleen iets is voor de rijken of dat je er pas beter op latere leeftijd mee begint. In dit artikel willen we deze mythes doorbreken en dieper in te gaan op alle aspecten:

- Waarom beleggingspanden kopen als investering?

- Met de recente afkoeling in de huizenmarkt, is nu een goed moment om een beleggingspand te kopen?

- Hoe een beleggingspand kopen? Waar staan beleggingspand te koop?

- Hoe kan je panden kopen met weinig geld?

Waarom een beleggingspand kopen?

Beleggingspanden kopen wordt al heel lang beschouwd als een van de meest betrouwbare manieren om je vermogen op te bouwen. En wordt zelfs vandaag nog altijd door de meeste miljonairs als een slimme investering gezien. Daar zijn natuurlijk heel wat redenen voor, maar laat ons eerst kijken naar hoe je er eigenlijk geld mee verdient.

Verdienen op 2 onafhankelijke manieren

Bij een beleggingspand kopen, moet je rekening houden met twee verschillende manieren van rendement: 1) De huur die je ontvangt van je huurders. Natuurlijk moet je hier ook al je kosten in rekening brengen, dus beter om je netto huur te beschouwen. 2) De waardeontwikkeling van je pand op de lange termijn.

Beide rendementen zijn ook heel anders. De huur is een cash flow, een vast bedrag dat elke maand op je rekening gestort wordt. Je kan de huur ook zien als een passief inkomen. Terwijl de waardevermeerdering een winst is die je er pas uit haalt wanneer je je investeringspand uiteindelijk verkoopt.

Beide inkomsten zijn onafhankelijk van elkaar en zorgen dus ook voor een goede spreiding, zelfs in moeilijke tijden. Bijvoorbeeld als de woningmarkt het niet zo goed doet en de huizenprijzen niet stijgen of zelfs dalen voor een bepaalde periode, dan verdien je wel nog geld met de huurinkomsten.

Hypotheek Effect

Bij de koop van je pand, kan je deze deels financieren met een beleggingshypotheek. Je moet niet alleen je eigen geld neerleggen en daardoor zorgt deze lening voor een hefboomeffect. Omdat de winsten die je verdient, gemaakt worden met een lagere eigen investering en dus is je rendement op die investering veel hoger.

Inflatie bescherming

Vastgoed is sterk gecorreleerd met inflatie. Dit wil zeggen dat wanneer de prijzen stijgen, vaak ook de huurprijzen stijgen. De meeste huurovereenkomsten staan een jaarlijkse indexatie toe om mee te verhogen met de inflatie, en dus je rendement verhoogt mee met de inflatie.

Stabiliteit

Als je al in bitcoins of andere crypto munten belegt hebt, dan ben je zeker op de hoogte van wat volatiliteit is. Aandelen zijn minder volatiel, maar kunnen dagelijks toch nog heel wat op en neer bewegen. Een beleggingspand kopen daarentegen is heel wat minder volatiel in terme van rendement en brengt daardoor meer stabiliteit in je portfolio.

Spreiding van je portefeuille

Leg niet al je eieren in hetzelfde mandje, want investeringen dragen een zeker risico. Dus als één mandje zwaar wordt getroffen, kunnen je andere mandjes je beschermen tegen grote verliezen. Een beleggingspand kopen in het bijzonder kan veel spreiding brengen omdat het een lage correlatie met de aandelenmarkten vertoont. Met andere woorden, aandelen en vastgoed gaan niet noodzakelijk samen op en neer in eenzelfde periode.

Huizenmarkt: Is nu een goed moment om te kopen?

Het rendement op je huur kan je vrij goed voorspellen als je een grondige analyse doet van de huidige huurprijzen en de geschatte kosten voor onderhoud en je hypotheekbetaligen. Maar de toekomstige huizenprijzen voorspelen dat kan niemand.

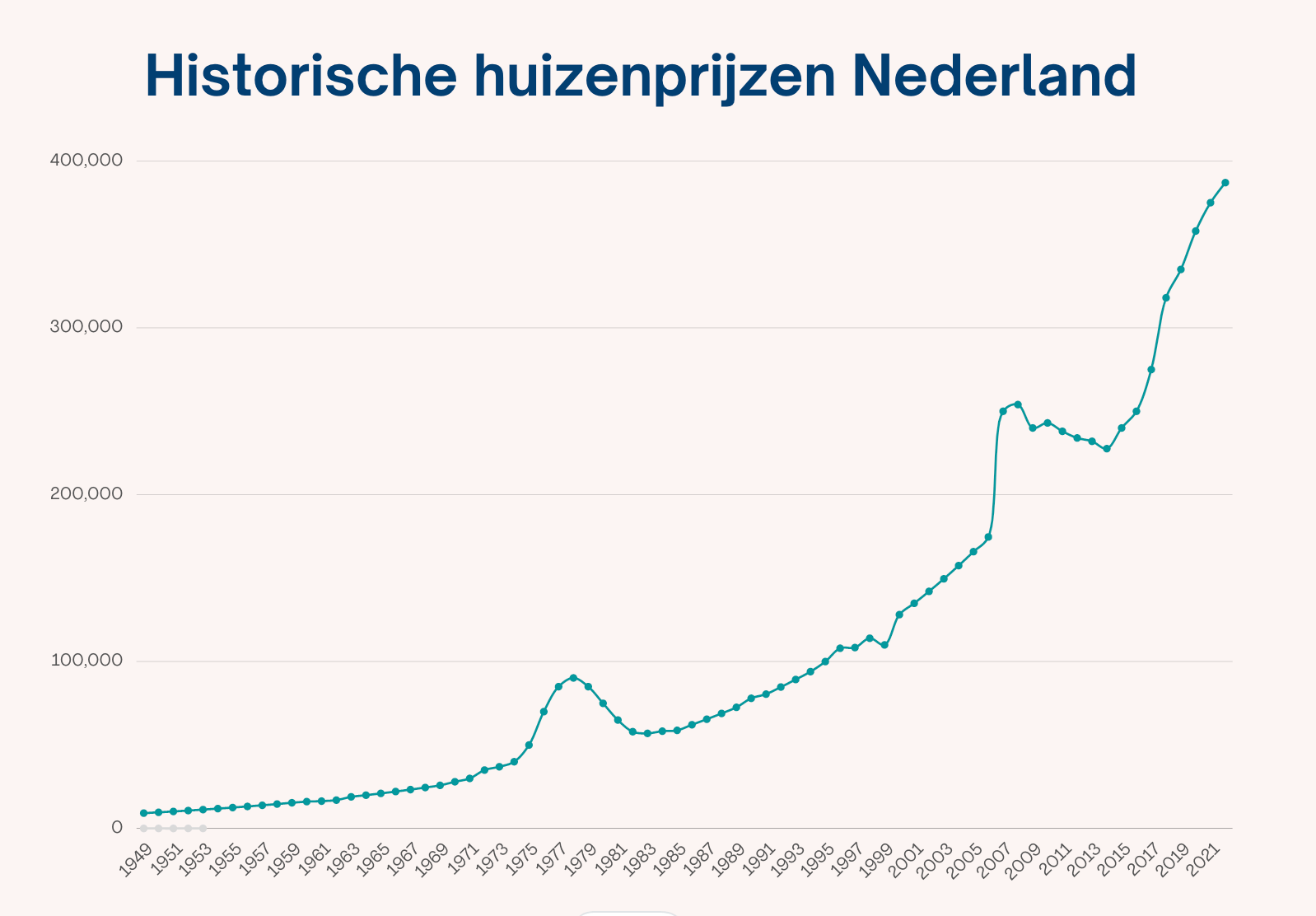

Je kan wel kijken naar het verleden: in 1949 was de prijs van een gemiddelde woning rond de € 9.000 euro en vandaag is dat ongeveer € 390.000. Dat lijkt een vrij groot verschil, mar komt uit op een jaarlijkse stijging van ongeveer 5,4%. Dit is een gemiddelde of anders gezegd als de prijzen tussen nu en vandaag elk jaar aan hetzelfde % hadden gestegen. De realiteit is natuurlijk dat sommige jaren de prijzen veel harder stegen en andere jaren er ook dalingen op de huizenmarkt waren zoals in 1978 en 2008.

Grafiek Historische ontwikkeling huizenprijzen in Nederland sinds 1949

Grafiek Historische ontwikkeling huizenprijzen in Nederland sinds 1949

Huidige stand van zaken:

In het 3rde kwartaal van 2022 kende op jaarbasis een gemiddelde prijsstijging van 2%, maar zag wel een daling van 5,8% ten opzichte van het tweede kwartaal. De reden is natuurlijk de afnemende vraag vanwege de hogere hypotheekrentes, de inflatie en de zotte energieprijzen die doorwegen op het budget. Nu is het heel moeilijk inschatten wat de volgende jaren brengen en hiervoor kan je kijken naar zowel vraag als aanbod.

- Vraag: Afhankelijk van de hoe de hypotheekrentes en koopkracht blijven evolueren over de volgende maanden, is het waarschijnlijk dat de vraag stabiliseert of zelfs afneemt en de gekte van de laatste jaren uitblijft. Onder de huidige omstandigheden kan men nu eenmaal minder lenen.

- Het aanbod: Er is in Nederland nog steeds een enorm tekort van meer dan 300.000 aan woningen. Om dit te dichten, tracht het ministerie van binnenlandse zaken het huidige tempo van 70.000 nieuwe woningen per jaar op te trekken naar 100.000 nieuwe woningen. Zelfs als dit gehaald wordt (wat zeker niet gemakkelijk wordt), wordt het tekort aan woningen niet weggewerkt voor 2030.

Breng vraag en aanbod samen en de vastgoedexperts van de banken zijn verdeeld voor 2023: sommigen gaan uit van een lichte groei (Rabobank op 3%) terwijl anderen uitgaan van een lichte daling (ABN Amro op -2.5%).

Hoe heeft dit impact op de aankoop van een investeringspand?

Natuurlijk is het goed om stil te staan bij de economische situatie en de huidige status van de huizenmarkt, maar goed om met twee principes rekening te houden:

- Niemand weet exact wat de nabije toekomst brengt en toch proberen de markt te timen is eigenlijk gokken. Maar als we historische kijken naar de lange termijn dan is vastgoed altijd gestaag naar boven blijven gaan. Kijk op de grafiek boven tussen 2012 en 2014 (2 jaar) is de huizenmarkt naar beneden gegaan, maar tussen 2012 en 2022 (10 jaar) is de markt enorm gestegen. Daarom ook dat beleggen iets is wat je doet met het oog op de lange termijn.

- Wanneer je een beleggingspand aankoopt, dan beleg je in dat specifieke pand, niet in de hele huizenmarkt. Net zoals op de beurzen, is binnen vastgoed elk pand een aantrekkelijk investeringspand. Je moet dus als investeerder heel selectief te werk gaan in je zoektocht naar je pand.

- Aantrekkelijke segmenten: hiermee willen we niet zeggen een herenhuis op de keizersgracht (dit kan juist een slechte belegging zijn), maar op zoek gaan binnen sectoren waar er een nijpend tekort is, veel vraag voor is of onder-geïnvesteerd is. Bijvoorbeeld studentenhuizen: In Nederland is er een enorm tekort aan studentenkamers. De situatie is zelfs zo erg geworden dat heel wat Nederlandse universiteiten studenten hebben aangeraden niet naar Nederland te komen dit academiejaar.

- Focus op een hoog huurrendement: Met een investeringspand heb je twee manieren van verdienen: Huur en waardevermeerdering. Door te beleggen in een pand met een sterk en stabiel huurrendement, zorg je voor een goede diversificatie. Zelfs al doet de huizenmarkt het gedurende een period wat minder goed, dan

Waar rekening mee te houden

Overdrachtsbelasting

Bij een beleggingspand kopen, betaal je overdrachtsbelasting op het moment van aankoop en deze ligt op 8% van de waarde van de woning, wat veel hoger is dan wanneer je woning koopt om in te wonen. Deze belasting gaat in 2023 nog iets omhoog naar 10.4%. Op de verhuur van het pand betaal je geen belasting en je huurinkomsten hoeven niet aangegeven te worden, maar je appartement telt wel voor je vermogen (in box 3) en afhankelijk van je situatie betaal je hier wel belastingen op.

Zelfbewoningsplicht

In vele steden is er recentelijk een zelfbewoningsplicht ingevoerd. Dit wil zeggen dat je bij de aankoop van een pand als koper verplicht bent om zelf in het pand te gaan wonen voor enkele jaren en je kan het dus niet verhuren. Kijk dus goed naar de regels in de stad waar je mogelijk een investeringspand wilt gaan kopen.

Rendement verhogende factoren

Met de hoge vastgoedprijzen en de stijgende hypotheek rentes, wordt het moeilijker om een goed rendement te halen. Er zijn nog wel mogelijkheden in specifieke segmenten zoals kamerverhuur, co-living en studentenkamers, die vaak een hoger rendement bieden. Deze zijn niet zo gemakkelijk te vinden maar op ons platform hebben we er een paar beschikbaar.

Liquiditeit

Een beleggingspand kopen is geen goede belegging om voor een korte tijd mee te gaan speculeren. Als je ervoor gaat, doe het dan voor de lange termijn. Dit gaat je rendementen ten goede komen en dan ben je ook minder gevoelig aan eventuele schommelingen van de huizenprijzen, als het dan een paar jaartjes minder goed gaat.

Sociale huurwoning en een vrije sector huurwoning

Je pand kan ofwel vallen in de sociale of in de vrije sector. Bij een woning in de social sector is er een maximale huurprijs en die ligt in 2022 op € 763,47; terwijl je bij een vrije sector woning wel zelf de huurprijs mag bepalen en er is geen maximale bovengrens.

In welke sector je huurwoning juist valt, hangt af van een puntensysteem en is o.a. gebaseerd op bepaalde criteria zoals de oppervlakte, woz waarde of het een monument is. Check en bevestig dat het investeringspand waarin je geïnteresseerd bent, boven de 142 punten uitkomt zodat je zelf de huur mag bepalen, anders kan het gerust zijn dat je investering niet rendabel is. Het is zelfs goed om voor de zekerheid wat hoger uit te vallen indien in de toekomst het puntensysteem wordt aangepast.

Vastgoedbeheer

Op het eerste zicht lijkt zo een professionele vastgoedbeheerder duur, en lijkt het een goed alternatief om zelf alles te gaan beheren. Maar je zal er snel achter komen dat een vastgoedbeheerder je heel wat tijd, moeite en zelfs geld kan besparen omdat ze de markt heel goed kennen, ze kunnen dus de ideale huur bepalen, helpen met het selecteren van betrouwbare huurders en goede raad geven op het gebied van onderhoud en renovaties.

Een beleggingspand kopen met weinig geld

Laat ons een klassieke voorbeeld nemen: Stel je hebt je oog gezet op een interessant investeringspand te koop voor €400K en de bank geeft je een beleggingshypotheek voor €320K, dan moet je nog steeds €100K eigen geld hebben (zeker als je alle kosten zoals overdrachtsbelasting en notaris erbij telt). €100K is niet niks en niet veel mensen hebben dat zomaar liggen of willen al hun spaargeld in een pand stoppen. Daarom bekijken we hier enkele manieren dat je direct kan beleggen in panden met heel wat minder geld.

1. Investeer met de overwaarde van je huis

Als je al een eigen woning bezit, dan kan je de overwaarde in je huis gebruiken om je investeringspand te financieren. Die overwaarde kan als onderpand ingezet worden bij je bank om een extra lening af te sluiten waarmee je je investering in een beleggingspand verder kan financieren (buiten de hypotheek op je pand). Afhankelijk van hoeveel je extra kan lenen, kan het zelfs zijn dat je geen andere inbreng meer nodig hebt. Goed om je hier te laten adviseren door een financieel adviseur of je hypotheekverstrekker om te kijken wat de opties zijn zonder teveel risico te nemen.

2. Neem een Privé-lening

Als je niet genoeg geld hebt voor het eigen vermogen kan je ook op zoek gaan naar alternatieve leningen of het geld binnen je eigen kringen zoeken (familie, vrienden, business partners). Hier is het belangrijk om goed de condities te begrijpen en geen onnodige risico’s te nemen. De meer je leent, de hoger je maandelijkse kosten gaan zijn en je moet ervoor zorgen dat je genoeg maandelijkse huurinkomsten hebt om die lasten te dragen. Dit is dus alleen een mogelijkheid als de rente aantrekkelijk is en het rekening sommetje klop, doe dus een goede analyse voor je begint.

3. Investeer samen met je vrienden

Je kan het beleggingspand kopen samen met vrienden of familie en dan deel je in de huurinkomsten, de kosten en de meerwaarde. Hier moet je goede afspraken te maken en liefst zelfs veel contractueel vastleggen, want wat vandaag een goed idee lijkt kan heel anders uitvallen als iedereen andere ambities heeft binnen een paar jaar.

4. Koop een garagebox

Omdat de prijzen veel lager liggen dan alle andere soorten vastgoed, zijn garageboxen een heel populair alternatief geworden. Je kan ze al vinden vanaf 15.000 euro. De locatie is wel heel cruciaal want dit zal je rendement bepalen. Doe dus een goed onderzoek naar de huurmarkt voor garageboxen om te kijken of de vraag wel bestaat en welke huur je zoal kan vragen.

5. Crowdfunding

Crowdfunding geeft je als belegger snelle toegang tot interessante projecten waar je zelf de keuze hebt om te beslissen waarin je investeert. Vaak kan je ook al beleggen vanaf kleine bedragen en zijn de “beloofde” rendementen interessant (soms zelfs ver boven de 10% per jaar) omdat de vastgoedontwikkelaars geen traditionele financiering voor hun project kunnen krijgen.

Hier moet je wel waakzaam zijn omdat er met sommige projecten een hoog risico verbonden is. Zeker als het nieuwe ontwikkelingen of complexe verbouwingen zijn. Dergelijke projecten lopen vaak vertragingen op, kunnen een vergunning verliezen of worden soms nooit voltooid en dit kan leiden tot redelijk wat verliezen.

6. BRXS

Met BRXS zijn we gestart omdat de bovenstaande opties niet voor ons werkte. We zochten een manier om de drempels bij beleggingspanden kopen te verlagen en toch nog altijd direct te kunnen investeren. Zo kan je op ons platform direct investeren in de beleggingspanden die je aanstaan (vanaf €100 en tot €10.000 per pand), zo kan je gemakkelijk een vastgoed portefeuille bouwen, diversifiëren, een passief inkomen verdienen uit huurinkomsten (die elk kwartaal uitbetaald worden) en ook profiteren van de waardeontwikkeling over de lange termijn.

→ Maak gratis account aan en bekijk de beschikbare investeringspanden](https://app.brxs.com/)

Conclusie

Beleggingspanden kopen is een goede manier om je geld voor je te laten werken en een vermogen op te bouwen. Spijtig genoeg wordt het vaak nog onterecht beschouwd als iets voor de “rich and famous”. Hopelijk heb je nu een beter idee over hoe je kan beginnen beleggen in investeringspanden, zelfs met weinig geld. Aarzel niet om ons te mailen op hello@brxs.com voor vragen of commentaar en als je met ons wil praten over hoe je kan beginnen met BRXS kan je ook een gesprek inplannen.